- 发布日期:2025-05-21 09:51 点击次数:130

文/西风

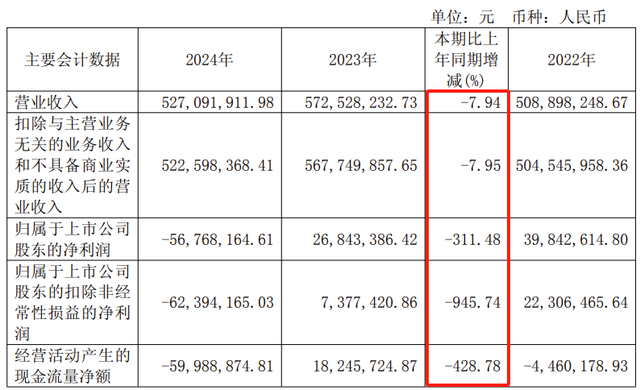

4月30日,广州安凯微电子(688620)发布2024年年报:2024年实现营业收入5.27亿元,同比下降7.94%,扣非归母净利润-0.624亿元,同比下降945.74%,经营活动产生的流量净额-0.600亿元,同比下降428.78%。这是公司上市次年向投资者交出的成绩单!2025年1-3月营收、净利润同比仍然下降。安凯微2023年6月27日上市。上市当年扣非归母净利润就只有737.74万元,同比下降66.93%。上市当年净利润就大幅下降,上市第二年就变脸亏损,2025年一季报继续营收、净利润同比双降,太尴尬了!参考文章《预计2022年净利润同比下降50%左右,对第一大客户的销售是否真实?这公司科创板IPO》

一、上市当年营收同比增长12%,扣非净利润同比下降66%,主要是第三季度亏损导致

公司主营业务为物联网智能硬件核心SoC芯片的研发、设计、终测和销售。主要产品包括物联网摄像机芯片和物联网应用处理器芯片,产品广泛应用于智能家居、智慧安防、智慧办公和工业物联网等领域。

2020年、2021年、2022年,公司实现营业收入分别为2.7001亿元、5.1481亿元、5.089亿元,扣非归母净利润分别为0.487亿元、0.470亿元、0.223亿元。2023年6月上市,上市当年的2023年度,公司实现营业收入5.7253亿元,同比增长12.503%,然而,扣非归母净利润只有0.074万元,同比下降66.93%。

单位:万元

对于公司2023年度净利润同比大幅下降,2024年2月24日公告的《业绩快报》解释:主要受半导体行业市场整体需求疲软,同业竞争加剧影响,公司综合毛利率有所下降;以及公司持续加大研发投入所致。

笔者注意到:

2023年公司的综合毛利率为25.78%,比2022年的30.04%下降了4.26个点。

公司2023年研发人员总数264人,比2022年的215人增加了49人。公司2023年研发费用1.1127亿元,比2022年的0.9393亿元多了0.1734亿元。

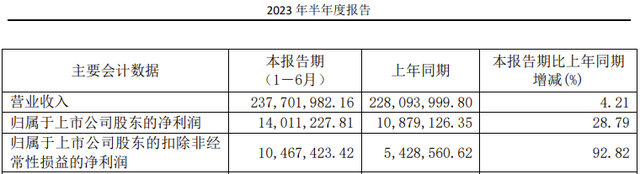

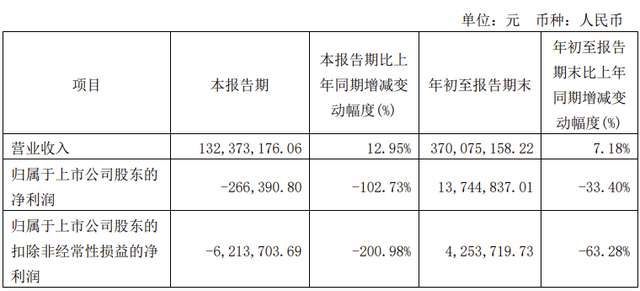

公司2023年上半年营收同比增长4.21%,扣非净利润1047万元,同比增长92.82%。

但2023年第三季度在营收同比增长的情况下,却出现了亏损。2023年第三季度归母净利润-26.64万元,扣非后-621.37万元,同比分别下降102.73%、200.98%。正是第三季度的亏损,导致公司上市当年业绩大幅下降。

二、上市次年变脸亏损,2025年一季度净利润又是同比大幅下降

根据公司2025年2月28日公布的业绩快报,公司2024年度营收、净利润同比下降的原因有二:1、受到半导体行业部分市场竞争加剧的影响,部分产品价格承压,导致综合毛利率有所下降。2、研发投入同比有所增加。

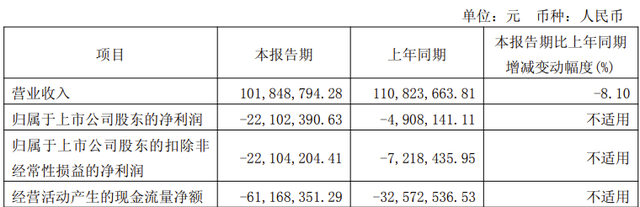

与年报同一天,公司公布了2025年第一季度报告。2025年1-3月,公司实现营业收入1.018亿元,同比下降8.10%。实现扣非归母净利润-0.221亿元,同比下降206.22%。实现经营活动产生的现金流量净额-0.612亿元,同比下降87.79%。

对于2025年第一季度营收、净利润同比下降,公司在一季报中解释原因为:受到半导体行业部分市场竞争加剧的影响,部分产品价格承压,导致营业收入有所下滑,综合毛利率有所下降;财务费用同期对比收益有所减少;其他收益中本期收到的政府补助减少;所得税费用中本期形成的可弥补亏损未确认递延所得税费用。

三、对第一大客户香港公司的销售存有疑点

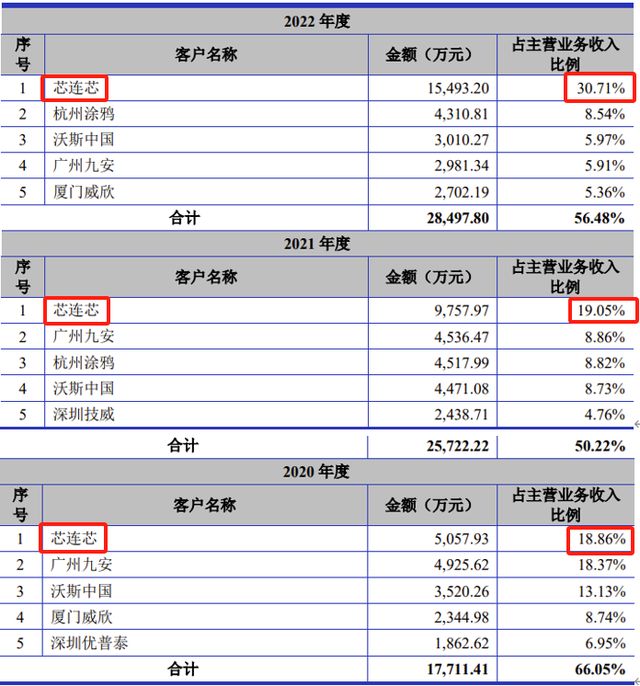

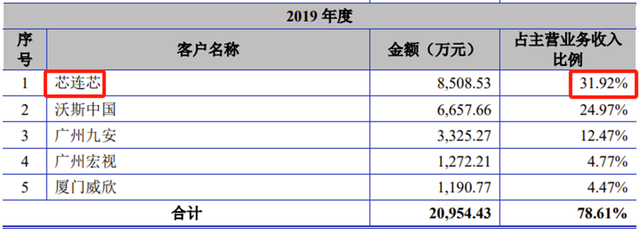

公司申报科创板IPO于2022年6月10日获得受理。据公司数版招股书披露,公司第一大客户均为注册于中国香港的芯连芯国际有限公司。2019年、2020年、2021年、2022年,芯连芯对公司贡献收入占比分别为31.92%、18.86%、19.05%、30.71%。

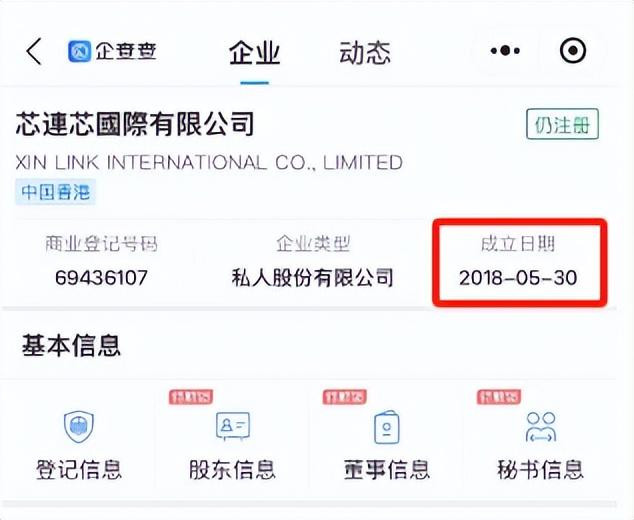

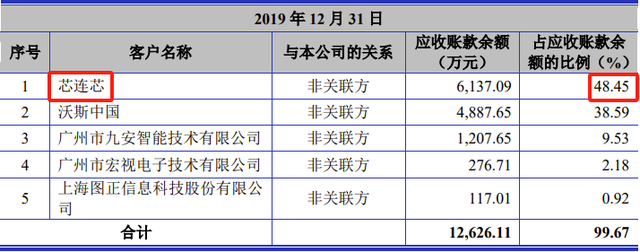

而芯连芯成立于2018年5月30日。有点异常的是:1、芯连芯成立第二年就成为安凯微的第一大客户了。2、公司招股书未对这家第一大客户的股东等情况作任何介绍。3、2019年末、2020年末、2021年末、2022年末,公司对芯连芯的应收账款余额占公司应收账款余额总额的比例远高于芯连芯同期收入贡献比例。

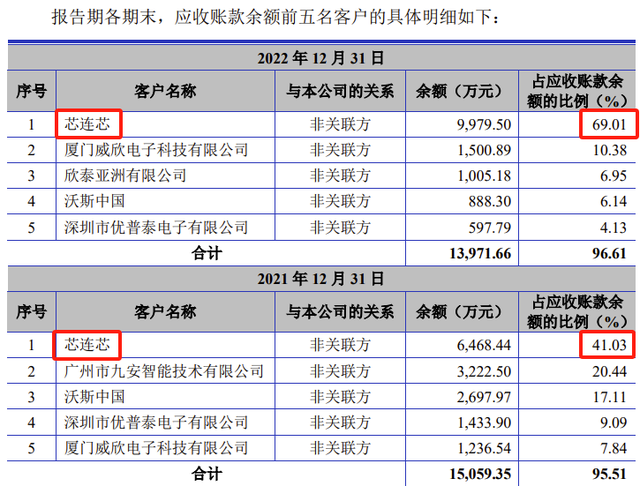

2019年末、2020年末、2021年末、2022年末,芯连芯都是公司应收账款客户的第一名,公司对芯连芯的应收账款余额占公司总应收账款余额的比例分别为48.45%、28.01%、41.03%、69.01%。而同期芯连芯对公司贡献的收入占比分别为31.92%、18.86%、19.05%、30.71%。特别是2022年末,芯连芯对公司应收账款余额占比高达69.01%,但2022年芯连芯贡献收入占比为30.71%,两者相差一倍还多。

虽然招股书里显示芯连芯不是公司关联方,但为何公司给予芯连芯如此优厚的账期待遇?公司对芯连芯的销售是否真实?

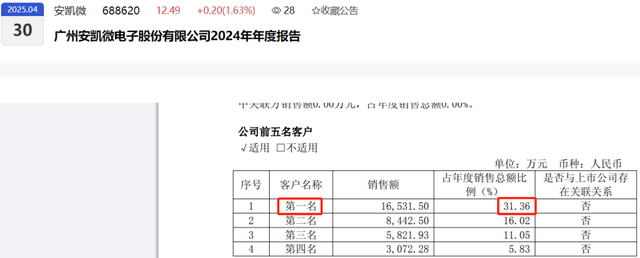

2023年,2024年,公司第一大客户贡献收入占比分别为32.58%、31.36%。从商业逻辑上说,这个第一大客户很大可能仍然是芯连芯。笔者认为,监管部门应该重点问询芯连芯的股东情况,是否为公司实质上的关联方,公司对芯连芯的销售是否真实。

四、两个募投项目各延期2年

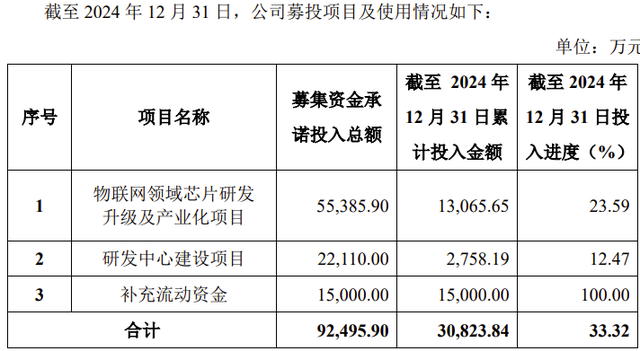

除1.5亿补充流动资金以外,公司IPO募投项目有两个:物联网领域芯片研发升级及产业化项目、研发中心建设项目,募集资金承诺投入总额分别为55385.90万元、22110.00万元。截至2024年12月31日,投入进度分别为23.59%、12.47%。

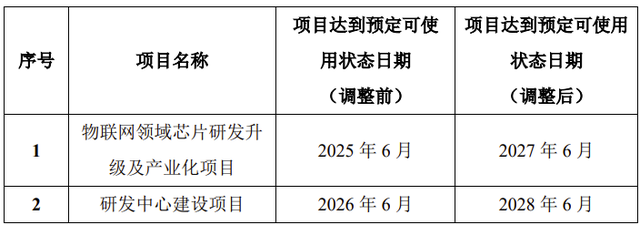

2025年2月18日,公司发布《关于募集资金投资项目延期的公告》。物联网领域芯片研发升级及产业化项目“达到预定可使用状态日期”从原定的2025年6月延期至2027年6月,研发中心建设项目从原定的2026年6月延期至2028年6月,各延后了两年。

对于第一个项目延期完成的原因,公司解释:在保持募投项目基本方向不变的前提下,加强对项目方案落地及验证的评估,对项目实施方案进行进一步升级和优化,包括但不限于采用更先进的工艺制程,布局更多人工智能技术的硬件化,以及研发更多智能化硬件解决方案以有效推广项目成果,导致项目周期延长。对第二个项目延期完成的原因,公司解释:鉴于智能算法复杂多样以及大模型本地化部署的趋势,公司在实施项目的过程中出于谨慎性及安全性考虑,持续投入研发,开发更多应用算法,并加强对数字化、智能化信息系统建设和设备搭建的评估,虽然短期建设进度较预期有所延迟,但中长期来看有利于适应未来技术市场趋势,提升项目的运营效率和管理水平。

五、上市委会议现场问询没有涉及公司持续盈利能力

公司申报科创板IPO于2022年6月10日获得受理,2023年1月13日过会,2023年4月17日提交注册,2023年5月9日获得注册,2023年6月27日挂牌上市。公司IPO保荐机构为海通证券、审计机构为华兴会计师事务所、法律服务机构为北京市中伦律师事务所。

2023年1月13日的上市委会议上,上市委对公司的现场问询问题有两个,不涉及持续盈利能力问题。上市委会议也没有要求公司进一步落实的事项。

1.请发行人代表结合发行人所处行业景气度、技术发展趋势、研发能力与技术储备、毛利率、存货跌价准备计提和主要客户等方面的情况,说明发行人相对于可比公司的竞争优劣势,以及提升竞争力并在未来保持业绩持续增长的具体措施。请保荐代表人发表明确意见。

2.请发行人代表结合相关纳税主体未来应纳税所得额的预计情况,说明截至 2022 年 6 月 30 日发行人递延所得税资产确认是否谨慎,相关会计处理是否符合《企业会计准则》规定。请保荐代表人发表明确意见。